| Los Details |

|

|

Hier finden Sie die Details zu diesem Los.

Weitere Optionen haben Sie, wenn Sie angemeldet sind.

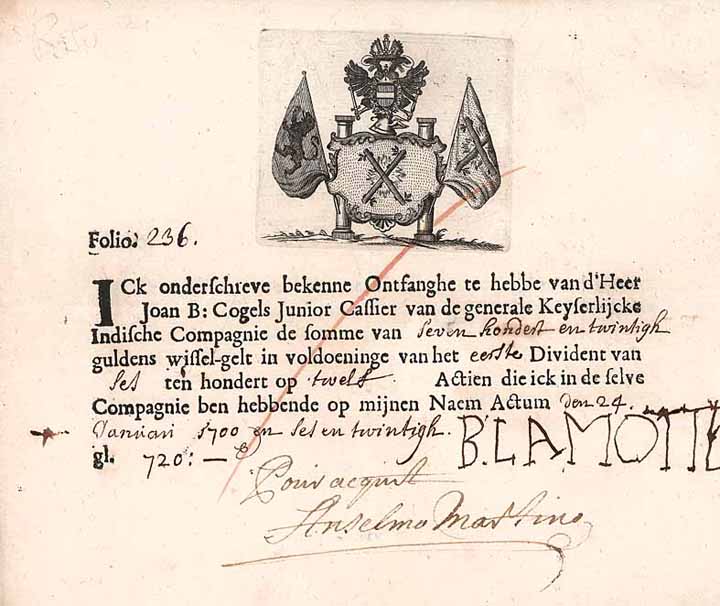

| Vorheriges Los | Zurück | Nächstes Los | | Losnr.: | 526 (Niederlande) | | Titel: | Keyserlich Indische Compagnie | | Auflistung: | Dividenquittung 720 fl. 24.1.1726. | | Ausruf: | 600,00 EUR | Ausgabe-

datum: | 24.01.1726 | Ausgabe-

ort: | Antwerpen | | Abbildung: |  | | Stücknr.: | 236 | | Info: | Bereits seit 1715 schickten brabantische und flandrische Kaufleute mit kaiserlicher Erlaubnis Schiffe nach Ostindien. Sie gründeten zusammen mit Finanziers aus Antwerpen die Kaiserlich Indische Compagnie. Ihre 21 bewaffneten Schiffe waren das Rückgrat eines blühenden Handels, der in den nur sieben Jahren aktiver Tätigkeit bis 1730 das eingesetzte Kapital verdoppelte. 1731 benötigte Kaiser Karl VI. die Anerkennung Englands für die Pragmatische Sanktion, um seiner Tochter Maria Theresia die Thronbesteigung zu ermöglichen. Im Wiener Vertrag gestand er den Engländern, denen die missliebige Konkurrenz ein Dorn im Auge war, die Auflösung der Kaiserlich Indischen Compagnie zu. Sie wurde in eine Bank umgewandelt und hatte als solche dann immerhin noch bis 1786 Bestand. | | Besonder-heiten: | 6% Dividende für 12 Aktien der Compagnie, original signiert von einem der Direktoren und von dem Aktionär. Die dekorative Kupferstichvignette zeigt das Wappen der Gesellschaft, das wiederum durch den doppelköpfigen Adler, das Emblem der Habsburger Monarchie, gekrönt wird. Es handelt sich um die überhaupt erste Dividendenzahlung der Compagnie. | | Verfügbar: | Die Dividendenquittungen der Keyserlich Indischen Compagnie sind viel seltener als die Aktien. Bei diesem Stück handelt es sich um die weltweit älteste Dividendenquittung. Museal. | | Erhaltung: | EF-VF. | | Zuschlag: | offen |

| | Vorheriges Los | Zurück | Nächstes Los |

Alle Wertpapiere stammen aus unserer Bilddatenbank. Es kann deshalb vorkommen, dass bei Abbildungen auf Archivmaterial zurückgegriffen wird. Die Stückenummer des abgebildeten Wertpapiers kann also von der Nummer des zu versteigernden Wertpapiers abweichen. |

|